Sostieni la Croce Rossa Italiana – Comitato di San Dona’ di Piave

L’Associazione della Croce Rossa Italiana ha per scopo l’assistenza sanitaria e sociale sia in tempo di pace che in tempo di conflitto. Da più di 150 anni l’Associazione interviene ed affronta le situazioni di vulnerabilità delle comunità con risorse e mezzi propri, diffondendo una cultura della non violenza e contribuendo al mantenimento e alla promozione della dignità umana.

Garanzia e guida delle azioni sono i sette Principi Fondamentali del Movimento Internazionale di Croce Rossa, che ne costituiscono lo spirito e l’etica: Umanità, Imparzialità, Neutralità, Indipendenza, Volontariato, Unità e Universalità. I Principi Fondamentali sono garanti dell’azione del Movimento Internazionale della Croce Rossa e della Mezzaluna Rossa, ma anche della CRI e di ogni suo singolo volontario.

Sostenere la Croce Rossa vuol dire contribuire all’impegno quotidiano della più grande Organizzazione Umanitaria del Mondo.

La nostra presenza capillare su tutto il territorio nazionale e la capacità di dare risposte concrete ad ogni tipo di bisogno o richiesta di aiuto, ci permettono di rendere ogni donazione ricevuta un atto di tangibile solidarietà.

Grazie al tuo contributo tuteliamo e proteggiamo la salute e la vita, favoriamo il supporto e l’inclusione sociale, prepariamo le comunità, interveniamo in caso di emergenze e disastri, promuoviamo attivamente lo sviluppo dei giovani e una cultura della cittadinanza attiva.

Bonifico Bancario

Codice IBAN:

IT 03P 05484 36280 CC0691 000223

Banca Popolare di Cividale – Filiale di San Dona’ di Piave

Causale: Erogazione liberale da ….

Bollettino Postale

Codice IBAN:

IT 75V 07601 02000 00104 50076 20

Poste Italiane

Carta di Credito

Cliccando sul pulsante qui sotto potrete fare una donazione con carta di credito tramite il circuito Paypal.

Paypal

Apri la tua app di Paypal, tocca “scansiona e paga”, inquadra il QR-Code qui sotto, inserisci l’importo e premi invia.

Satispay

Apri la tua app di Satispay e premi sul pulsante di QR-Code, inquadra il QR-Code qui sotto, inserisci l’importo e premi invia.

Ti chiediamo cortesemente di confermare al tua donazione tramite una mail a: amministrazione@crisandona.it

Privati

Aziende

Enti e organizzazioni

Il nostro TOTEM DELLA GENTILEZZA è arrivato anche a Noventa di Piave.

TOTEM DELLA GENTILEZZA

NOVENTA DI PIAVE

Clicca qui per scaricare il BOLLETTINO POSTALE lo puoi stampare con una normale stampante e contribuire presso ogni ufficio postale.

Inoltre presso alcuni negozi ed esercizi di Noventa di Piave, potete trovare le SCATOLE della GENTILEZZA per chi vuole contribuire in modo anonimo senza utilizzare i bollettini postali.

Il nostro impegno non si ferma.

Vi siamo stati accanto nei momenti difficili dell’emergenza Covid19 e vogliamo continuare a farlo ogni giorno con i volontari presenti nel nostro territorio.

TOTEM DELLA GENTILEZZA

FOSSALTA DI PIAVE

Clicca qui per scaricare il BOLLETTINO POSTALE lo puoi stampare con una normale stampante e contribuire presso ogni ufficio postale.

Inoltre presso alcuni negozi ed esercizi di Fossalta di Piave, potete trovare le SCATOLE della GENTILEZZA per chi vuole contribuire in modo anonimo senza utilizzare i bollettini postali.

Un ringraziamento speciale allo studio fotografico CIAK FOTO di Fossalta di Piave per le belle foto realizzate.

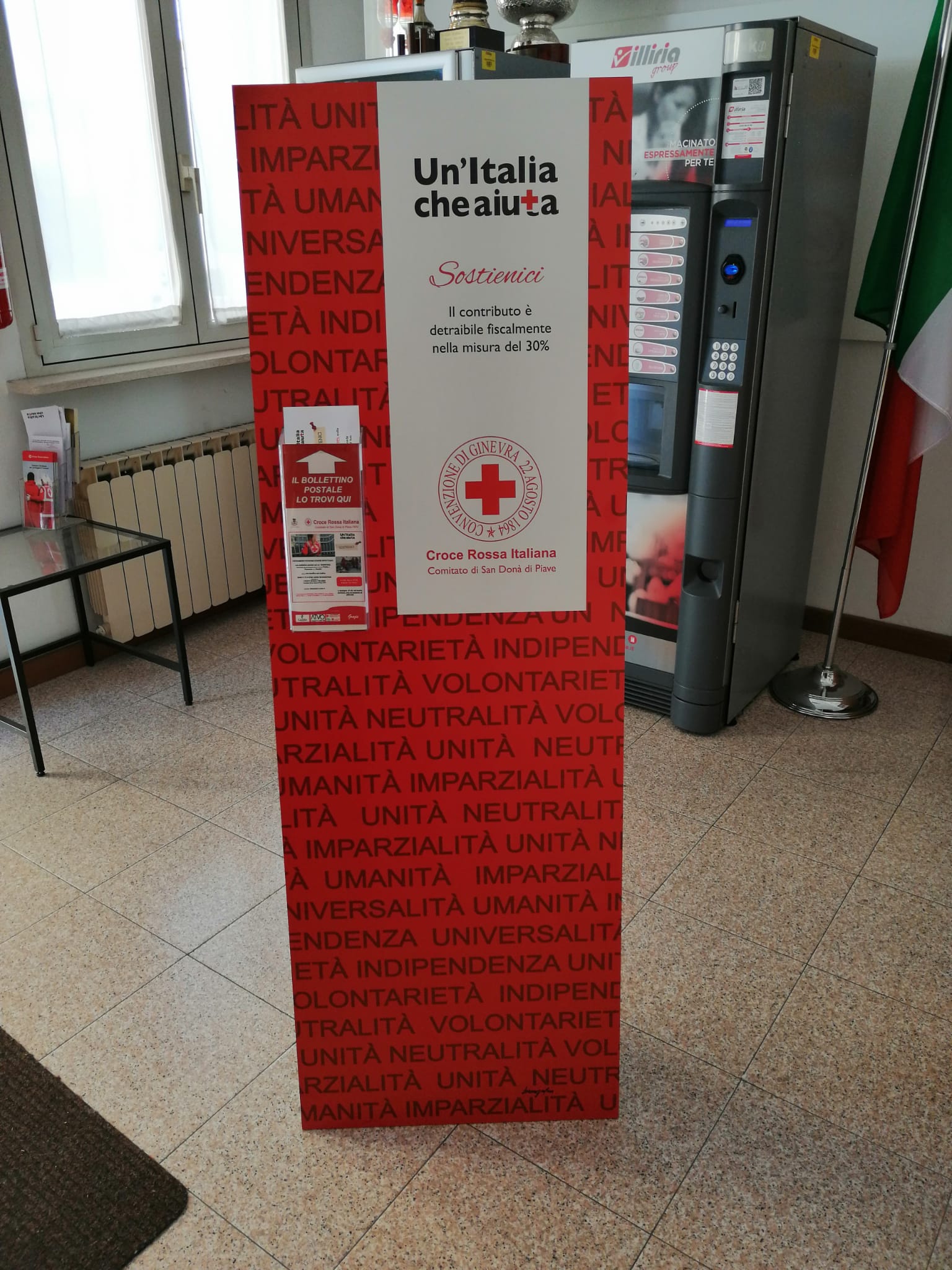

IL TOTEM DELLA GENTILEZZA

SAN DONA’ DI PIAVE

Sabato 29 agosto è stato posizionato il nuovo “Totem della gentilezza” a San Donà di Piave alla presenza del nostro Presidente sig. Graziano Bardellotto e della Vicesindaca dott.ssa Silvia Lasfanti.

Con la partecipazione di alcuni rappresentati dell’associazione “Amici del Cuore”ed un gruppo di volontari, il totem è stato posto nel piazzale antistante le locali poste e dà avvio alla nuova campagna di raccolta fondi del comitato di Croce Rossa di San Donà di Piave.

Un particolare ringraziamento va alla sig.ra Nadia Vallese, direttrice dell’ufficio postale per la sua gentile disponibilità.